本文

行政情報/市の財政/財政健全化判断比率等(令和5年度)

令和5年度財政健全化判断比率等について

「地方公共団体の財政の健全化に関する法律」の規定に基づき、地方公共団体の健全性を示す指標として、健全化判断比率及び公営企業の資金不足比率が導入され、平成19年度決算から指標を議会に報告し、かつ、公表しなければならないとされています。

令和5年度決算に係る状況は、下記のとおりです。

いずれの比率についても、早期健全化基準及び経営健全化基準を下回っています。

健全化判断比率

| 区分 | 健全化判断比率 | 早期健全化基準 | 財政再生基準 | ||

|---|---|---|---|---|---|

| 令和5年度 | 令和4年度 | 増減 | |||

| 実質赤字比率 | ― | ― | ― | 12.99% | 20% |

| 連結実質赤字比率 | ― | ― | ― | 17.99% | 30% |

| 実質公債費比率 |

6.0% |

6.0% | ― | 25% | 35% |

| 将来負担比率 | ― | 8.4% |

△8.4 |

350% | ― |

※「―」は、実質赤字額、連結実質赤字額、将来負担比率がないことを表す。

地方公共団体は、健全化判断比率のいずれかが早期健全化基準以上である場合には、この健全化判断比率を公表した年度の末日までに、「財政健全化計画」を定めなければなりません。

また、健全化判断比率のうち将来負担比率を除いた3つの比率のいずれかが財政再生基準以上である場合には、同様に、「財政再生計画」を定めなければなりません。

公営企業の資金不足比率

| 特別会計名 | 資金不足比率 | 経営健全化基準 | ||

|---|---|---|---|---|

| 令和5年度 | 令和4年度 | 増減 | ||

| 水道事業会計 | ― | ― | ― | 20% |

| 下水道事業会計 | ― | ― | ― | |

| 湯本温泉事業特別会計 | ― | ― | ― | |

※「―」は、資金不足額がないことを表す。

資金不足比率が経営健全化基準以上となった場合には、経営健全化計画を定めなければなりません。

健全化判断基準について

(1)実質赤字比率(該当なし)

一般会計等の実質赤字額の比率を示したもので、実質収支が赤字であれば、数値が計上されます。

本市の令和5年度決算では、実質収支が赤字でないため、比率は「―」で表示されます。

<算定式>

実質赤字比率(%)=一般会計等の実質赤字額/標準財政規模※

※標準財政規模:市税や普通交付税のように使途が特定されておらず、毎年度経常的に収入される財源を理論的に算定したもの

(2)連結実質赤字比率(該当なし)

すべての会計を対象とした実質赤字額(または資金の不足額)の比率を示したもので、各会計の実質収支額(または資金不足・剰余額)の合計が赤字であれば、数値が計上されます。

本市の令和5年度決算では、各会計の実質収支額(または資金不足・剰余額)に赤字がないため、比率は「―」で計上されます。

<算定式>

連結実質赤字比率(%)=連結実質赤字額(一般会計、特別会計、公営企業会計)/標準財政規模

(3)実質公債費比率(6.0%)

標準財政規模のうち、公債費や公営企業債に対する繰出金などの公債費に準ずるもの(準元利償還金※)を含めた、実質的な公債費相当額(普通交付税で措置されるものを除く)に充当されたものの比率で、過去3ヵ年の平均値で算定されます。

本市の令和5年度決算における3ヵ年平均は、前回と同じ数値となりました。

<算定式>

実質公債費比率(3ヵ年平均)(%)=((地方債の元利償還金+準元利償還金※)-(充当可能特定財源+普通交付税算入額))/(標準財政規模-普通交付税算入額)

※準元利償還金

- 満期一括償還の地方債の1年当たりの元金償還金相当額(該当なし)

- 公営企業債の元利償還金に対する一般会計等の繰出金

- 一部事務組合等が起こした地方債の元利償還金に対する負担金等

- 債務負担行為に基づく支出のうち公債費に準ずるもの

- 一時借入金利子

(4)将来負担比率(該当なし)

一般会計等が将来的に負担すべき実質的な負債に当たる額(将来負担額※)の標準財政規模に対する比率(分母は実質公債費比率と共通)を示したものです。

本市の令和5年度決算では、主に地方債の現在高の減少により、将来負担額が減少し、前年度より8.4ポイント改善しました。実質的な負債がないため、比率は「―」で表示されます。

<算定式>

将来負担比率(%)=(将来負担額※-(充当可能基金+充当可能特定財源見込額+地方債現在高等に対する普通交付税算入見込額))/(標準財政規模-普通交付税算入額)

※将来負担額

- 一般会計等のこの年度の前年度末における地方債現在高

- 債務負担行為に基づく支出予定額(公債費に従うもの)

- 一般会計等以外の会計の地方債の元金償還に充てる一般会計等からの負担見込額

- 加入組合等の地方債の元金償還に充てる負担金等見込額

- 退職手当支給予定額(全職員に対する期末要支給額)のうち、一般会計等の負担見込額

- 設立法人(土地開発公社等)の負債等負担見込額

- 連結決算赤字額

- 加入組合等の連結実質赤字額相当のうち、一般会計等の負担見込額

公営企業の資金不足比率について

資金の不足額の事業の規模(料金収入)に対する比率で、経営の悪化の度合いを示したものです。

本市の令和5年度決算では、各会計に資金の不足額がないことから、比率は「―」で計上されます。

<算定式>

資本不足比率(%)=資本の不足額※/事業の規模※

【法適用企業】

※資金の不足額=(流動負債+建設改良費等以外の経費の財源に充てるために起こした地方債の現在高)-解消可能資金不足額

※事業の規模=営業収益の額-受託工事収益の額

【法非適用企業】

※資金の不足額=(実質赤字額+建設改良費等以外の経費の財源に充てるために起こした地方債の現在高)-解消可能資金不足額

※事業の規模=営業収益に相当する収入の額-受託工事収益に相当する収入の額

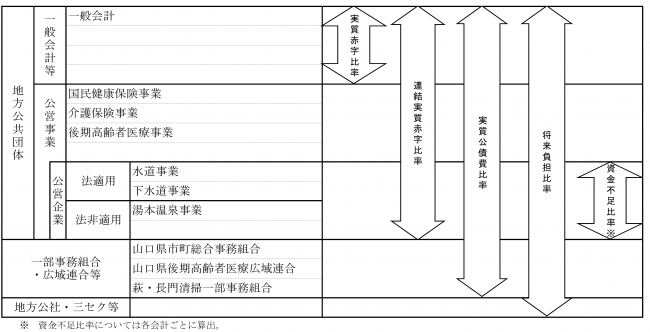

長門市会計区分のイメージ